Le marché français du jardinage

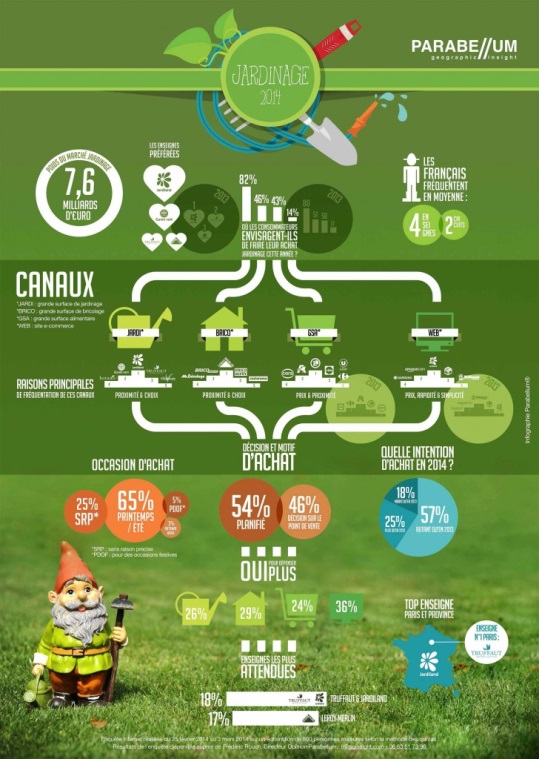

Le marché français du jardinage privé représentait 7,6 millions d’euros en 2014 en France.

Habitudes du consommateur français

Le consommateur français achète 82% de ses outils en grandes surfaces de jardinage (Gammvert, Jardiland etc) et préfère la proximité et le choix. A la seconde place, arrivent les grandes surfaces de bricolage (comme M. Bricolage, Leroy Merlin etc) avec 46% et pour les mêmes raisons.

Les supermarchés de type Leclerc, Super U ou Auchan arrivent en troisième position avec 43% en raison principalement des prix, et finalement le commerce en ligne est apprécié à 14%, sur les sites de vente en ligne, pour sa simplicité. Dans 54% des cas, l’achat est déjà planifié par le client et 65% des achats se font au printemps ou durant l’été. Dans 29% des cas, les clients sont disposés à acheter plus que prévu. Les chaines les plus visitées par les clients sont Truffaut, Jardiland et Leroy Merlin.

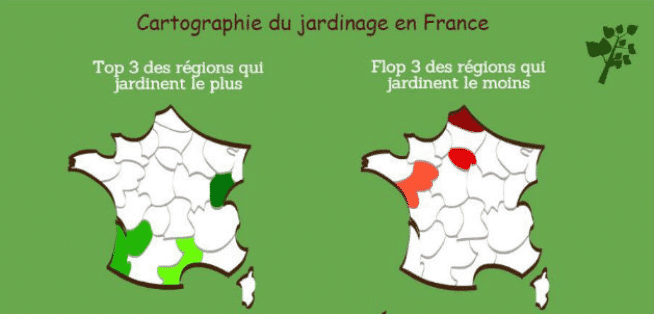

Les zones où la population aime le plus le jardinage sont la Franche Comté, le Languedoc Roussillon et l’Aquitaine. D’un autre côté, celles où le jardinage est le moins important sont le Nord Pas de Calais, l’Ile de France et les Pays de la Loire.

Les canaux de distribution du secteur du jardinage

Le marché français a enregistré une croissance annuelle moyenne de 1% durant la dernière décennie. Ce rendement global rend évidente les disparités entre les canaux de distribution :

– Les circuits qui ont été capables d’exploiter les tendances de fond prometteuses (le développement de la sensibilité environnementale, l’augmentation de la considération par les français de leur jardin comme un salon dans lequel ils investissent) ont bénéficié d’une croissance supérieure à la moyenne. C’est aussi le cas des centres de jardinage qui bénéficient du dynamisme des plantes d’extérieur, ont développé les segments concernés et se ont renforcés les loisirs verts et les GSB qui se positionnent en tant que spécialistes habitat / décoration.

– Les autres canaux ont une croissance inférieure à la moyenne. Les GSA stagnent, sanctionnés par une approche basée essentiellement sur les prix, une offre réduite et une faiblesse dans les domaines de l’offre et du développement des conseils / services. Les spécialistes de la motoculture ont connu une baisse des ventes ces dernières années à la suite de la crise.

Expansion et diversification de l’offre, modernisation des concepts

Les défis pour les distributeurs sont :

– Améliorer le taux de présence des points de vente. Cela requière une extension de l’offre de jardin, mais aussi des ouvertures dans d’autres univers (animalerie, décoration, loisirs en plein air, pique-nique, textile …)

– Adapter rapidement l’offre aux effets de mode et aux conditions météorologiques

– Capter les jardiniers débutants en proposants des produits prêts à l’emploi pour que le jardinage ne soit pas une contrainte (kits, jardinières sur mesure etc)

– Augmenter la fidélisation des clients. Les signes montrent une recherche d’un positionnement « expert » grâce aux conseils (dans le point de vente et sur le site internet) et aux services (diagnostic, analyse du sol, garantie, assistance au chargement etc)

– Offrir des prix attractifs. Dans cette perspective, le développement de la marque blanche est un axe stratégique important. C’est particulièrement vrai, car le low cost lutte pour s’imposer (voir l’échec de DockJardin), les GSA développent les concepts dédiés au jardin (Jardi@E.Leclerc, les Jardins d’Auchan) et les pure players d’Internet (Cdiscount, Rue du Commerce) se positionnent sur le marché.

La concentration du secteur du jardinage

Il se caractérise par la grande hétérogénéité des chaines et des groupes en termes de poids économique, taille du réseau et couverture géographique. Cette configuration favorise un mouvement de concentration, mais les opérateurs devront choisir entre une croissance interne ou externe pour développer leur réseau compte tenu du coût des opérations.

Ce mouvement devra avoir comme résultat :

– De nouvelles réconciliations entre les réseaux centraux et indépendants (effets d’échelle, augmentation du pouvoir de négociation) ;

– L’absorption de certains réseaux de taille insuffisante ou d’échelle régionale

– L’augmentation des marques leaders avec une réputation consolidée et des marges financières suffisantes pour financer la stratégie de développer

– La diminution du nombre de centres et boutiques indépendantes qui constituent autant d’objectifs pour les détaillants et les groupes.

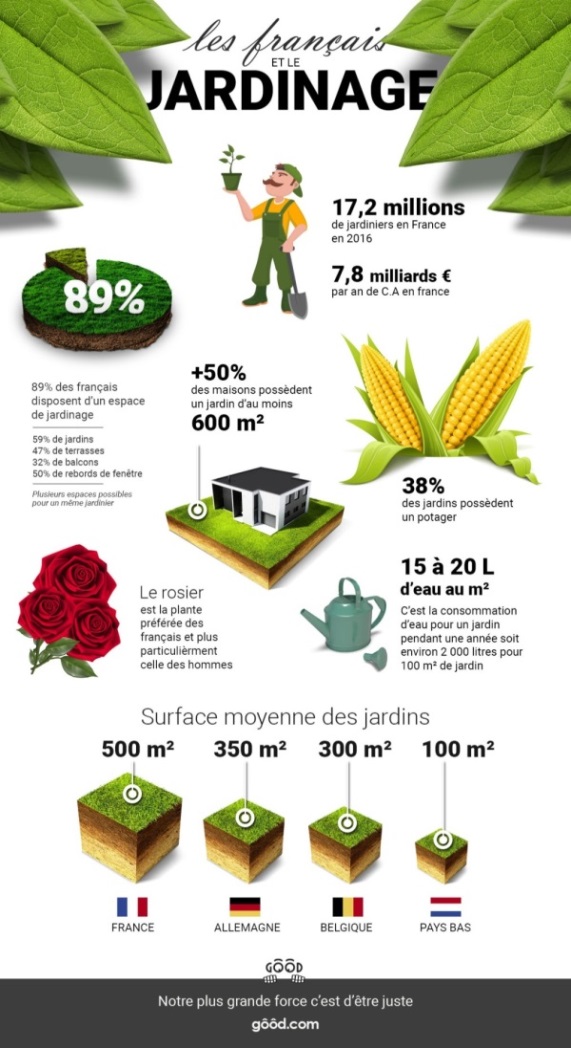

En France, 17,2 millions de personnes habitent en maisons. Plus de la moitié des maisons ont une superficie de jardin d’au moins 600m2 et 89% des personnes françaises ont un espace de jardinage dans leur maison. La superficie moyenne du jardin est la plus haute d’Europe avec une taille moyenne de 500m2.

D’autre links d’intérêt:

Le marché du conditionnement en France

Opportunités d’affaires dans le secteur de la décoration d’intérieur

L’exportation de l’objet promotionnel en France

L’exportation du secteur de la décoration en France